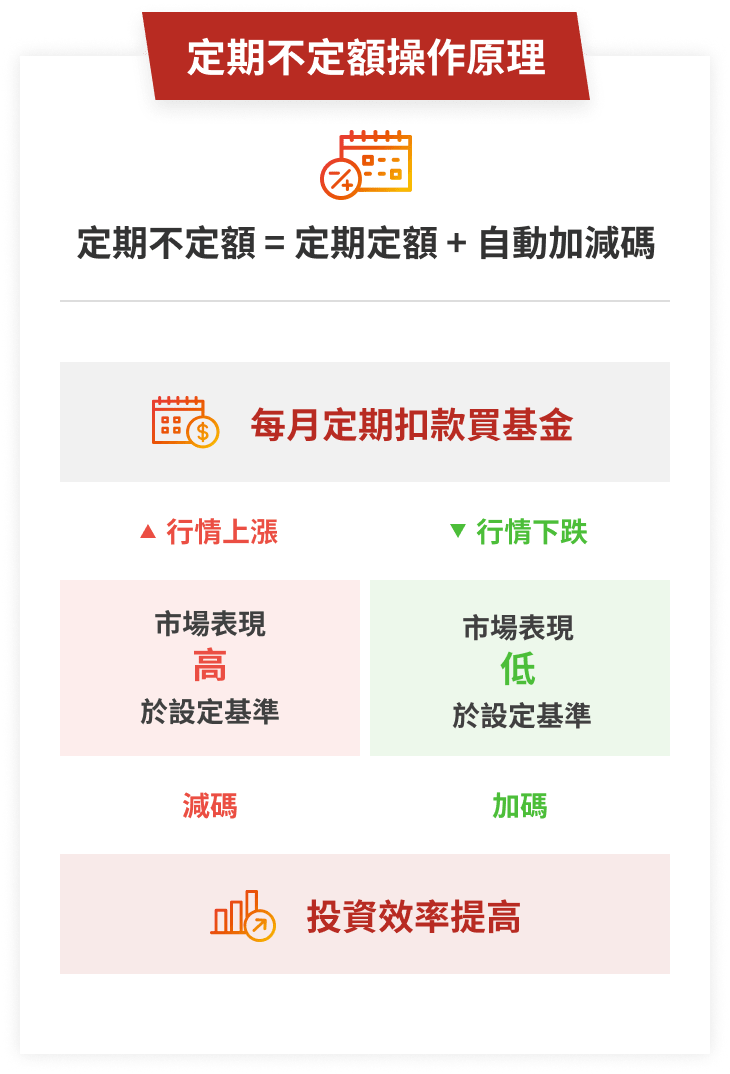

定期不定額

淨值下跌 想要加碼進場?

淨值上漲 想要減少投資?

長期投資 想要降低平均成本?

定期定額再進化

基金投資更安心

扣款金額自由選

大額/外幣投資人

扣款金額依『比例』調整

加碼方式

投資金額 x(110%〜150%)

減碼方式

投資金額 x(50%〜90%)

小額/台幣投資人

扣款金額依『絕對金額』調整

加碼方式

投資金額 + NT$1,000的倍數

減碼方式

投資金額 - NT$1,000的倍數

三大優勢更彈性

彈性投資方式,拉大獲利空間

基金淨值下跌時,買入更多單位數;淨值上漲時,減少投資;使得相同投資金額下,擁有更多單位數,平均投資成本大幅降低,積蓄上漲時的獲利能量。

電腦系統判斷,克服人性弱點

不需要花費太多精力觀察市場,也不怕因主觀判斷失準,而為錯誤的進場時機跳腳,透過電腦設定,可推算出對投資人最有利的扣款機制,由系統執行,克服人性的心理恐懼。

機制簡單透明,投資人更安心

不需要太艱澀的金融知識,也能輕易理解投資規則;扣款機制跟隨標的物整體報酬率調整,相較一般以指數衡量的方式客觀,資訊透明度高,令投資人更安心。

如何申請定期不定額

| 交易通路 | 臨櫃/網路銀行 |

| 扣款金額 | 最低新台幣5,000元起 |

| 扣款日期 | 每月2、6、12、16、22、26日(非營業日則順延扣款) |

| 加減碼比較基準 | 扣款前一營業日的基金報酬率 |

| 加減碼方式 |

比例調整:50%~150% 絕對金額調整:±1,000~±5,000 * 若扣款金額低於新台幣3,000元時,則當期將以新台幣3,000元扣款。

|

聰明選擇投資方程式

定期不定額是一種提高投資效率的概念,然而不同個性、理財目標的投資人以及不同特性的市場標的,不見得適用一樣的基準扣款金額和加減碼調整級距;起初你如何設定這些,會影響到你整個投資組合的報酬波動率。

基準扣款金額

它是你第一次扣款時的金額數字。所謂的彈性扣款,指的就是以這個金額為基準,再依市場漲跌幅去多扣或少扣錢,以換取不同單位數。

加減碼調整級距

跌多買多、漲多買少是定期不定額的精神,那到底多扣多少、少扣多少?就由你設定的扣款調整級距而定。

- 「絕對金額」調整級距波動性較小,適合偏保守的小額投資人

- 「比例」調整級距的波動性較大,適合手頭較寬鬆的積極型投資人或外幣投資人。

不同的「扣款調整級距」差異大,下表以基準扣款金額7000元為例: